Prórroga hasta el 30 de junio de los ERTEs por causa de fuerza mayor y otras medidas en materia laboral

- 14 mayo 2020

- Asesoría

Tras varias semanas de negociación, el Ministerio de Trabajo y los agentes sociales han alcanzado un acuerdo para la adopción de medidas destinadas a la protección del empleo y de la actividad productiva.

Estas medidas de protección quedan recogidas mediante el Real Decreto Ley 18/2020 de 12 de mayo, con entrada en vigor des del día 13 de mayo.

Prórroga de la causa de fuerza mayor

Las empresas que no puedan reiniciar su actividad por causa de fuerza mayor podrán prorrogar el ERTE mientras duren tales condiciones, y en ningún caso más allá del 30 de junio de 2020.

Aquellas que cuenten con un ERTE por causa de fuerza mayor que puedan recuperar parcialmente su actividad, se encontrarán en situación de fuerza mayor parcial hasta el 30 de junio de 2020. La reincorporación de trabajadores se hará en la medida en que sea necesaria para el desarrollo de la actividad, primando los ajustes en términos de reducción de jornada.

¿Cómo afecta la prórroga en las medidas extraordinarias adoptadas durante la crisis del COVID-19?

En materia de prestaciones por desempleo, estas se mantienen hasta el 30 de junio de 2020 para los trabajadores afectados por un ERTE, a excepción de los que cuenten con un contrato fijo discontinuo, en los que se mantienen las prestaciones hasta el 31 de diciembre de 2020 (recordemos que estas prestaciones se conceden sin necesidad de cumplir con el periodo de carencia).

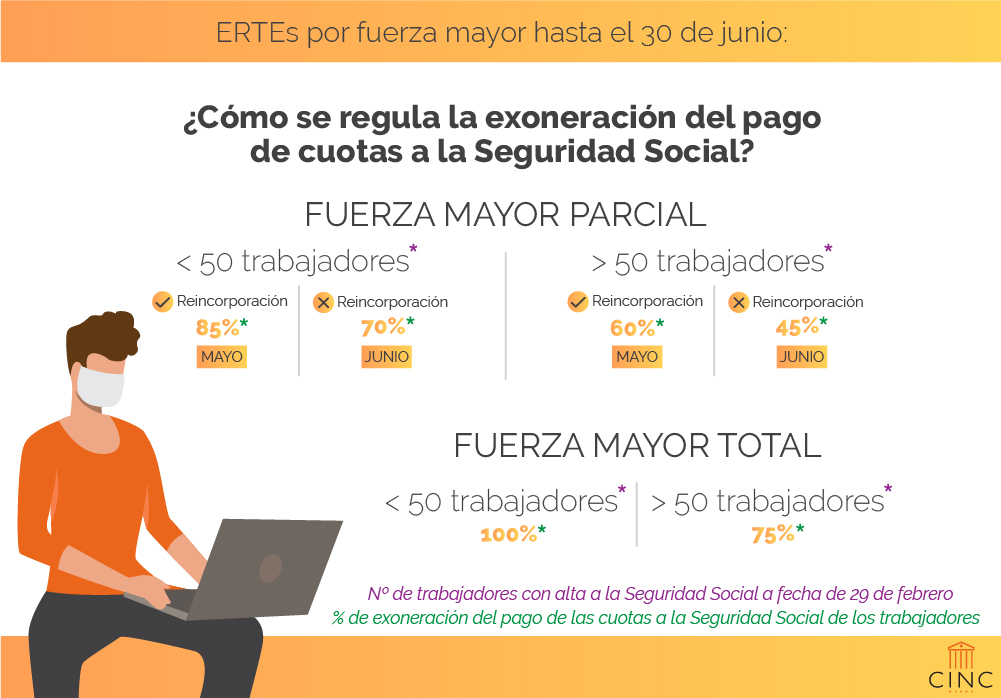

En materia de cotizaciones de la Seguridad Social, respecto de las devengadas en los meses de mayo y junio del 2020, la exoneración se dispone de la siguiente manera:

a) Empresas con menos de 50 trabajadores:

Respecto de las empresas y entidades que no pueden reiniciar su actividad, quedarán exoneradas del 100% de la aportación empresarial.

Para las empresas y entidades que reinicien sus actividades parcialmente, des de la fecha de efectos de renuncia y teniendo en cuenta los periodos y porcentajes de jornada del trabajador, la exoneración podrá alcanzar el 85% de la aportación empresarial con concepto de cotizaciones del mes de mayo de 2020 y el 70% en concepto de cotizaciones del mes de junio de 2020.

En aquellas personas que continúen con sus actividades suspendidas en empresas que han reiniciado parcialmente la actividad, des de la fecha de efectos de renuncia, y teniendo en cuenta los periodos y porcentajes de jornada afectados por la suspensión, la exoneración podrá alcanzar el 60% de la aportación empresarial con concepto de cotizaciones del mes de mayo 2020 y el 45% en concepto de cotizaciones del mes de junio 2020.

b) Empresas con 50 trabajadores o más:

Respecto de las empresas y entidades que no pueden reiniciar su actividad, quedarán exoneradas del 75% de la aportación empresarial.

En las empresas y entidades que reinicien sus actividades parcialmente, des de la fecha de efectos de renuncia y teniendo en cuenta los periodos y porcentajes de jornada del trabajador, la exoneración podrá alcanzar el 60% de la aportación empresarial con concepto de cotizaciones del mes de mayo 2020 y el 45% en concepto de cotizaciones del mes de junio 2020.

En las personas que continúen con sus actividades suspendidas en la empresa que hayan reiniciado parcialmente la actividad, des de la fecha de efectos de renuncia y teniendo en cuenta los periodos y porcentajes de jornada afectados por la suspensión, la exoneración podrá alcanzar el 45% de la aportación empresarial con concepto de cotizaciones del mes de mayo 2020 y el 30% en concepto de cotizaciones del mes de junio 2020

El cómputo de trabajadores para la aplicación de estas medidas será con aquellos que estuvieran en situación de alta en la Seguridad Social a fecha de 29 de febrero de 2020.

Otras medidas destacadas

Limitaciones en el reparto de dividendos

Las sociedades mercantiles con 50 trabajadores o más que se acojan a la prórroga de la fuerza mayor y que utilicen los recursos públicos destinados a las medidas referidas en esta circular, no podrán repartir los dividendos correspondientes al ejercicio fiscal 2020, salvo que previamente se proceda a abonar las exoneraciones aplicadas.

Moderación de la condición de mantenimiento de empleo

El compromiso de la empresa de mantener el empleo durante 6 meses se entenderá desde la incorporación al trabajo efectivo de personas afectadas por un ERTE, todas o parte de ellas, sea con jornada parcial o completa.

El incumplimiento del compromiso con el despido o extinción de contrato de cualquier persona afectada por el ERTE conllevará la obligación de la empresa de reintegrar la totalidad del importe de las cotizaciones y pagos exonerados, con recargo e intereses de demora.

En el supuesto de contratos temporales, no se considerarán incumplidos cuando el contrato se extinga por expiración temporal, realización de obra o servicio o cuando la actividad objeto de contratación no pueda realizarse.

Tampoco se entenderá incumplido el compromiso en aquellas empresas en las que concurra riesgo de concurso de acreedores.